沖縄県中小企業家同友会は、会員企業から抽出した406社を対象に6月1日から6月29日の期間、「4-6月期景況」についてのアンケート調査を実施しました。その結果について見解を発表します。

(2018年7月27日発表)

■回答企業の概要

回答企業173社 回答率42.6%(406社中)

業種別 ( )は実数

| 製造業 | 17.4%(30) | 建設業 | 12.7%(22) |

| 流通・商業 | 23.7%(41) | サービス業 | 38.7%(67) |

| 情報産業 | 7.5%(13) | その他 | 0.0%( 0) |

規模別 従業員数 ( )は実数

| <正規>(平均34名) | |

| 1~5名 | 20.8%(36) |

| 6~10名 | 17.9%(31) |

| 11~20名 | 20.2%(35) |

| 21~50名 | 24.9%(43) |

| 51~100名 | 9.3%(16) |

| 101名以上 | 6.9%(12) |

| <臨時・パート・アルバイト> | |

| 平均15名 | |

■2018年4-6月期景況調査の結果について

全業種で改善し13期連続プラス超。先行きは後退予測も、引き続き全業種でプラス超の見通し。

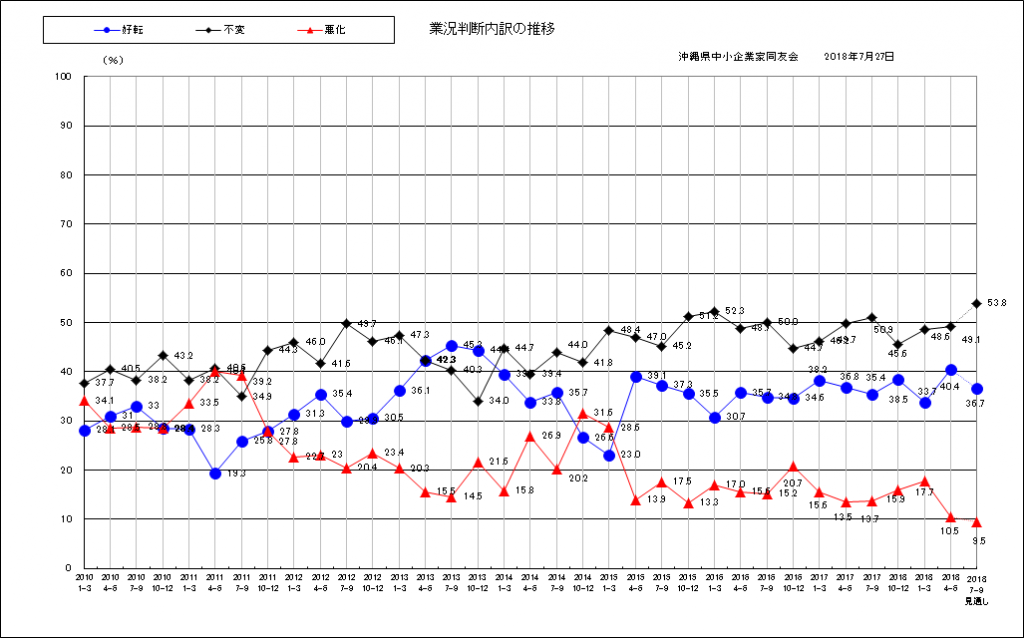

①業況判断は全業種で改善し12期連続プラス超。製造業と情報が大幅に改善し、全業種でプラス超に。

②売上高DIは改善し前期に続きプラス超。製造業と情報が大幅に改善し、全業種でプラス超に。

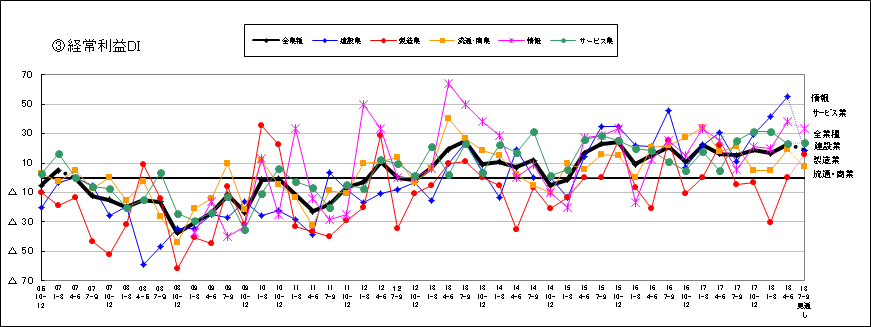

③経常利益DIは改善し、前期からプラス超幅を広げる。サービス業以外の業種で大幅な改善。

④資金繰りDIは改善し、プラス超幅を広げる。製造業の大幅な改善で全業種プラス超に。

⑤経営上の問題点は「従業員の不足」、力点は「新規受注(顧客)の確保」が第1位。

⑥先行きは建設業と製造業以外で後退予測も、引き続き全業種でプラス超となる見通し。

(本文中、特に断りのない限り前年同期比です)

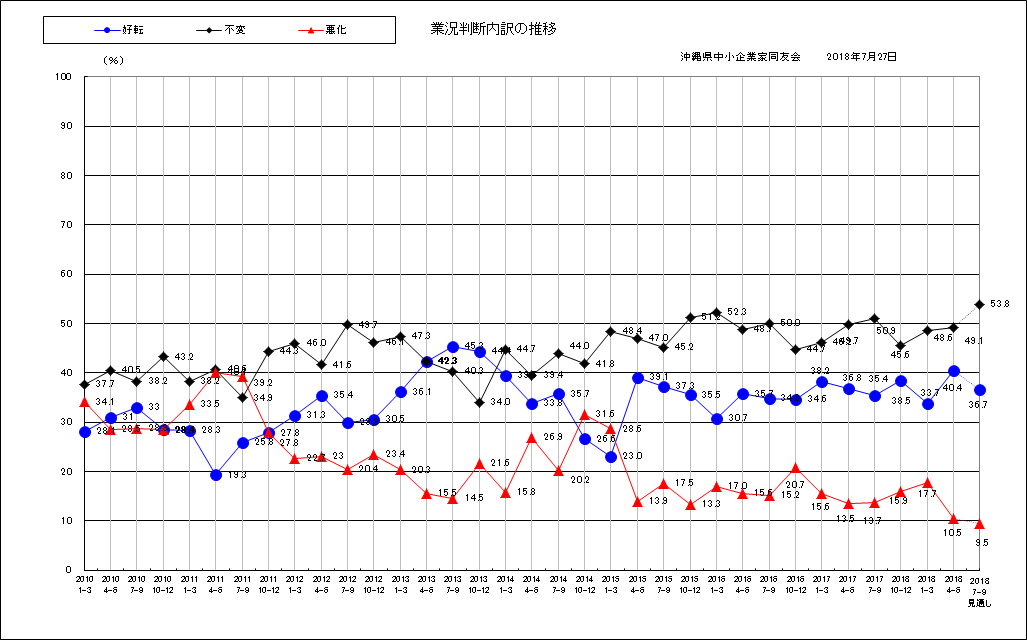

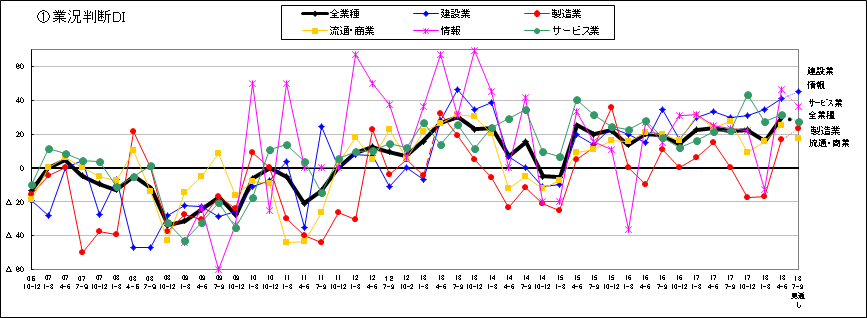

1.業況判断

| [現状] |

- 前年同期(4-6月期)と比べて、全業種の「業況判断」は、「好転」(40.4%)、「不変」(49.1%)、「悪化」(10.5%)となっており、業況判断DI(「好転」-「悪化」割合)は、29.9。前期(16.0)から13.9ポイント改善し前期からプラス超幅を広げる。2015年4-6月期から今期まで13期連続プラス超となる。業種別でみると、前期マイナス超の製造業と情報が大幅な改善でプラス超に転化し、全業種でプラス超に。

- 製造業の「業況判断」は、「好転」(23.3%)、「不変」(70.0%)、「悪化」(6.7%)となっており、業況判断DI(「好転」-「悪化」割合)は16.6。前期調査の業況判断DI(△16.7)から33.3ポイント大幅に改善し、前期のマイナス超からプラス超に転化。前期に比べて「好転」が増加し、「悪化」が大幅に減少した結果、DIの大幅な改善となっている。

- 建設業の「業況判断」は、「好転」(50.0%)、「不変」(40.9%)、「悪化」(9.1%)となっており、業況判断DI(「好転」-「悪化」割合)は40.9。前期調査の業況判断DI(34.6)から6.3ポイント改善し、前期からプラス超幅を広げる。前期に比べて「好転」は横ばいとなるも「悪化」が減少した結果、DIの改善となっている。

- 流通・商業の「業況判断」は、「好転」(37.5%)、「不変」(50.0%)、「悪化」(12.5%) となっており、業況判断DI(「好転」-「悪化」割合)は25.0。前期調査の業況判断DI(15.9)から9.1ポイント改善し、前期からプラス超幅を広げる。前期に比べて「好転」が増加し、「悪化」が減少した結果、DIの改善となっている。

- サービス業の「業況判断」は、「好転」(43.9%)、「不変」(43.9%)、「悪化」(12.1%)となっており、業況判断DI(「好転」-「悪化」割合)は31.8。前期調査の業況判断DI(27.7)から4.1ポイント改善しプラス超幅を広げる。前期に比べて「悪化」は増加しているものの、「好転」がそれを上回る増加となった結果、DIの改善となっている。

- 情報産業の「業況判断」は、「好転」(53.8%)、「不変」(38.5%)、「悪化」(7.7%)となっており、業況判断DI(「好転」-「悪化」割合)は46.1。前期調査の業況判断DI(△12.5)から58.6ポイント大幅に改善し、前期のマイナス超からプラス超に転化。前期に比べて「好転」が大幅に増加し、「悪化」が減少した結果、DIの大幅な改善となっている。

|

| [先行き] |

- 「業況判断」全業種の次期(7-9月)見通し(前年同期7-9月と比べて)は、「好転」(36.7%)、「不変」(53.8%)、「悪化」(9.5%)となっており、DIは27.2。今期の29.9から2.7ポイント後退するも、引き続きプラス超の見通し。

- 業種別にみると、次期見通しのDIは、製造業(16.6→23.4)、建設業(40.9→45.4)、サービス業(31.8→27.3)、流通・商業(25.0→17.5)、情報(46.1→36.4)。製造業と建設業以外の業種で後退予測となるも、今期に続き全業種でプラス超となる見通し。

|

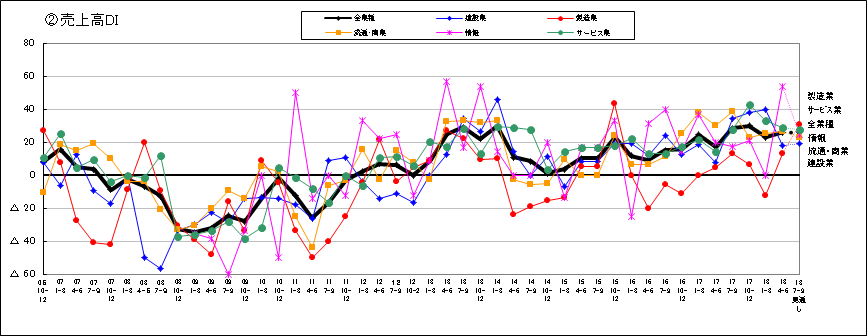

2.売上高

| [現状] |

- 前年同期(4-6月)と比べて、全業種の「売上高」は、「増加」(40.7%)、「横ばい」(44.8%)、「減少」(14.5%)となっており、売上高DI(「増加」-「減少」割合)は26.2。前期調査の全業種の売上高DI(23.0)から3.2ポイント改善し、前期に続きプラス超。

- 業種別の売上高DIは、製造業(△12.5→13.3)、建設業(40.0→18.2)、サービス業(33.3→28.8)、流通・商業(25.6→26.8)、情報(0.0→53.8)。建設業とサービス業以外の業種が改善。特に製造業と情報は大幅な改善で、情報は水面上、製造業はマイナス超からプラス超に転化。全業種でプラス超に。

|

| [先行き] |

- 「売上高」全業種の次期(7-9月)見通し(前年同期7-9月と比べて)は、「増加」(35.2%)、「横ばい」(55.3%)、「減少」(9.4%)となっており、DIは25.8。今期の26.2から0.4ポイント後退するも、引き続きプラス超の見通し。

- 業種別にみると、サービス業(28.8→27.8)、流通・商業(26.8→23.0)、製造業(13.3→30.8)、建設業(18.2→19.1)、情報(53.8→25.0)。製造業と建設業以外の業種で後退するも、今期に続き全業種でプラス超となる見通し。

|

3.経常利益

| [現状] |

- 前年同期(4-6月)と比べて、全業種の「経常利益」は、「好転」(37.8%)、「横ばい」(47.6%)、「悪化」(14.6%)となっており、経常利益DI(「好転」-「悪化」割合)は23.2。前期調査の全業種の経常利益DI(16.7)から、6.5ポイント改善し、前期からプラス超幅を広げる。前期に比べて、「好転」が増加し「悪化」が減少した結果、DIの改善となっている。

- 業種別の経常利益DIは、製造業(△30.5→0.0)、サービス業(31.2→23.5)、建設業(41.7→55.5)、流通・商業(4.9→19.5)、情報(20.0→38.4)。サービス業以外の業種で大幅な改善。製造業は大幅な改善で前期のマイナス超から水面上に。

|

| [採算の水準] |

| 採算(経常利益)の水準をみると、4-6月期の全業種のDI〔(「黒字」+「やや黒字」)―(「少し赤字」+「赤字」)〕は、50.7。前期(50.0)より0.7ポイントわずかに改善し、前期に続きプラス超。業種別では、製造業(13.0→50.1)、建設業(70.8→80.0)、流通・商業(68.3→70.0)、サービス業(43.6→30.7)、情報(50.0→41.7)で、サービス業と情報以外の業種で改善し、前期に続き全業種でプラス超。特に製造業の改善幅が大きい。 |

| [先行き] |

- 「経常利益」全業種の次期(7-9月)見通し(前年同期7-9月と比べて)は、「好転」(28.9%)、「横ばい」(61.1%)、「悪化」(10.1%)となっており、DIは18.8。今期の23.2から後退するも、引き続きプラス超の見通し。

- 業種別にみると、製造業(0.0→16.0)、建設業(55.5→18.7)、流通・商業(19.5→7.9)、サービス業(23.5→24.1)、情報(38.4→33.4)となっている。製造業が大幅な改善で今期の水面上からプラス超に転化し、全業種でプラス超となる見通し。

|

| [好転した理由](複数回答可) | [悪化した理由](複数回答可) |

| 前期同様に「売上総量・客数の増加」(80.0%)が第1位で、第2位に「売上単価・客単価の上昇」(46.2%)、第3位は前期第4位の「人件費の低下」(6.2%))と続いている。業種別で見てもほぼ同様の傾向となっている。 | 前期同様に第1位は「売上総量・客数の減少」(70.0%)、第2位に「人件費の増加」(36.7%)。第3位に「売上単価・客単価の低下」(30.0%)、第4位は「原材料費・商品仕入額の増加」(6.7%)と続いている。業種別で見てもほぼ同様の傾向となっている。 |

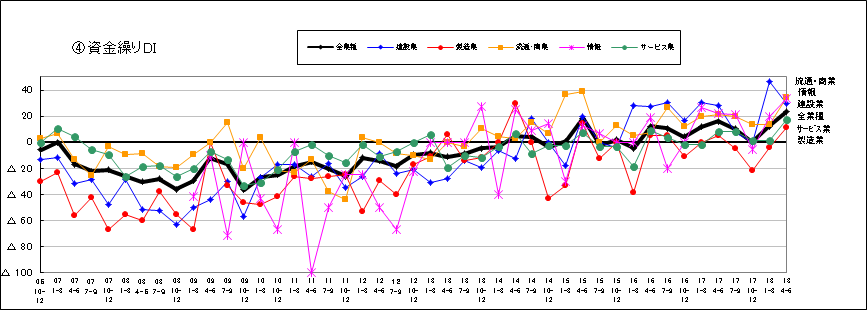

4.資金繰り

- 現在の資金繰りの状況について、全業種の「資金繰り」は、「余裕あり+やや余裕あり」(44.4%)、「順調」(34.4%)、「やや窮屈+窮屈」(21.2%)となっており、資金繰りDI(「余裕あり+やや余裕あり」-「やや窮屈+窮屈」割合)は23.2。前期調査の資金繰りDI(12.1)から、11.1ポイント改善し、前期からプラス超幅を広げる。

- 業種別の資金繰りDIは、サービス業(1.6→17.4)、流通・商業(13.9→34.3)、建設業(46.2→30.0)、製造業(△4.1→11.1)、情報(20.0→33.3)。製造業が大幅な改善で前期のマイナス超からプラス超に転化。全業種でプラス超に。

|

5.経営上の問題点・力点

| [問題点] |

| 「貴社の経営上の問題点(上位三つまで)」では、前期に続き、第1位は「従業員の不足」(48.3%)、第2位は「人件費の増加」(37.7%)、第3位は「同業者相互の価格競争の激化」(30.5%)と続いている。第4位は前期同率第3位だった「仕入単価の上昇」(21.2%)があがっている。業種別では、流通・商業で「同業者相互の価格競争の激化」(40.5%)を「従業員の不足」と同率で第1位にあげ、他の業種に比べ、比率が高いのが特徴である。 |

| [力点] |

| 「貴社の経営上の力点(上位三つまで)」では、前期に続き第1位に「新規受注(顧客)の確保」(46.8%)、第2位は前期第4位の「付加価値の増大」(46.8%)。第3位は前期第2位の「人材確保」(43.0%)、第4位は前期第3位の「社員教育」(41.1%)と続いている。業種別でみると、流通・商業で「社員教育」(59.9%)を第1位にあげ、他の業種に比べ、比率が高いのが特徴である。 |

6.全国(「中小企業家同友会全国協議会(略:中同協)」の「同友会景況(4-6月期)調査」)との比較(6月1日~15日調査、1003社回答)

業況判断DIでは、全国が前期3→今期4で1ポイントの改善に対して、沖縄は前期16.0→今期29.9と13.9ポイントの改善。改善の傾向は同様で双方ともプラス超。プラス超幅は沖縄が大きい。

7.県内の他の調査との比較

①日本銀行那覇支店(5月29日~6月29日調査、147社回答)

日本銀行那覇支店の全産業の業況判断DIは、前期37→今期37で横ばいなのに対して、同友会の場合、前年同期比(4-6月)でみると、DIは前期16.0から今期29.9で13.9ポイントの改善。傾向は異なるが双方ともプラス超。プラス超幅は同友会が小さい。

②沖縄振興開発金融公庫(5月下旬~7月上旬、資本金1千万以上かつ従業員20名以上、330社回答)

沖縄振興開発金融公庫の業況判断DIは、前期10.0→今期13.3と3.3ポイントの改善。同友会の場合、前年同期比(4-6月)でみると、DIは前期16.0から今期29.9で13.9ポイントの改善。改善の傾向は同様で双方ともプラス超。プラス超幅は同友会が大きい。